¿Qué significa realmente ser un Bitcoiner?

Cuando la adopción de bitcoin alcance una escala global, es probable que ya no haya podcasts de bitcoin, conferencias de bitcoin o incluso la necesidad de una revista de Bitcoin. Sin embargo, mientras llegamos hasta este punto, las personas interesadas en bitcoin se diferenciarán de aquellas que aún no han comenzado su viaje por el bitcoin rabbit hole. Entonces surge la pregunta, ¿cómo se describe a sí mismo un bitcoiner a los demás, que puede ayudar a cerrar el abismo entre su propia comprensión y la de aquellos que todavía están conectados a The Matrix?

Dadas las políticas inflacionarias de los sucesivos gobiernos, a nivel mundial (checa el excelente libro de Rune Østgård Fraudcoin para saber más ), casi todos los que tienen recursos han tenido que convertirse en “inversores” simplemente para intentar mantener el poder adquisitivo a lo largo del tiempo.

Las personas que quieren ser propietarias del lugar en el que viven, tienen la capacidad de personalizar el lugar donde pasan su tiempo y (en su mayor parte) no se preocupan por el desalojo o están sujetas a costos excesivos de alquiler, no deberían verse a sí mismas como inversionistas. Sin embargo, debido a las primas monetarias exigidas por los bienes raíces, las personas no solo necesitan asumir riesgos al aprovechar sus activos para comprar casas (a través de hipotecas), sino que también pueden necesitar especular que en el futuro, el valor de su casa habrá aumentado lo suficiente como para compensar los costos incurridos de compra, mudanza y cubrir los intereses de su deuda.

Junto con la necesidad de crear riqueza a través de “activos duros” como la propiedad, el no bitcoiner será dirigido y, a menudo, apoyado en la planificación del futuro a través de nuevas inversiones en forma de pensión. Si bien la eficiencia fiscal y, para aquellos afortunados, las contribuciones adicionales del empleador ayudan a aumentar los beneficios, los riesgos relacionados con la inversión se reducen. Sin embargo, estos beneficios también deben entenderse en relación con las contrapartes involucradas, como los cambios en la política gubernamental, los cambios en los planes de pensiones o el peor de los casos en el que la empresa que proporciona la pensión experimente dificultades financieras. Enterarse de que la pensión que ha estado pagando durante 30 años ahora no tiene valor por causas ajenas a su voluntad es simplemente desgarrador de ver.

Desde el reconocimiento público por parte de Blackrock de que el bitcoin puede no ser en realidad un “índice de lavado de dinero”, el bitcoin como activo de grado de inversión se está convirtiendo en una narrativa aceptada. Esto podría significar que el bitcoin puede comenzar a considerarse junto con las acciones, los bienes raíces y las pensiones como un medio para mantener el poder adquisitivo y, al mismo tiempo, planificar el futuro. Sin embargo, mirando hacia atrás, esta percepción puede ser simplemente un punto en un viaje en constante cambio, desde sus orígenes dentro de una lista de correo Cypherpunk poco conocida que lo veía como un objeto de colección, a través del medio de intercambio en la Ruta de la Seda hasta donde estamos hoy. Con la vista puesta en el futuro, puede ser prudente comenzar a pensar en qué descripción vendrá a continuación para alguien que posee bitcoin, que tendrá más sentido en el futuro que un “inversor”. La propia naturaleza del bitcoin también sugiere que es diferente a otros activos (ya sean materias primas o valores), lo que significa que podría ser erróneo verlo como cualquiera de los dos.

Desafortunadamente, de acuerdo con la conciencia de que bitcoin ni siquiera se distribuye, las opiniones públicas sobre el activo también son bastante inconsistentes. En mayo de 2023, la diputada Harriet Baldwin, del Comité del Tesoro del Parlamento del Reino Unido, recomendó que los “‘tokens’ sin respaldo” (incluido el bitcoin) deberían regularse como “juegos de azar en lugar de como un servicio financiero”. Si bien esto es en gran medida cierto para los “criptoactivos” en general, esto es simplemente incorrecto en relación con bitcoin, dado que está respaldado por la red informática más grande del mundo que ejecuta un protocolo que es extremadamente resistente al cambio. La naturaleza del protocolo bitcoin significa que, a diferencia de los bienes raíces o las pensiones, los cambios en el gobierno, las políticas organizacionales o el desempeño de una organización no pueden afectar su funcionamiento o utilidad en el futuro. En combinación con esto, dada la oferta fija de bitcoin, tampoco está sujeto a devaluaciones a través de políticas inflacionarias que afecten la unidad de cuenta de otros activos.

Como consecuencia, si bien los datos anteriores muestran que el valor en dólares de bitcoin es altamente volátil (afectado por la dinámica de la oferta y la demanda), los riesgos asociados con el activo en sí son en realidad extremadamente bajos. Cuando esto se combina con la capacidad de autocustodiar el activo, a bajo costo, se eliminan riesgos adicionales en comparación con la necesidad de que las acciones de las empresas o los certificados de productos básicos sean custodiados por las firmas de corretaje.

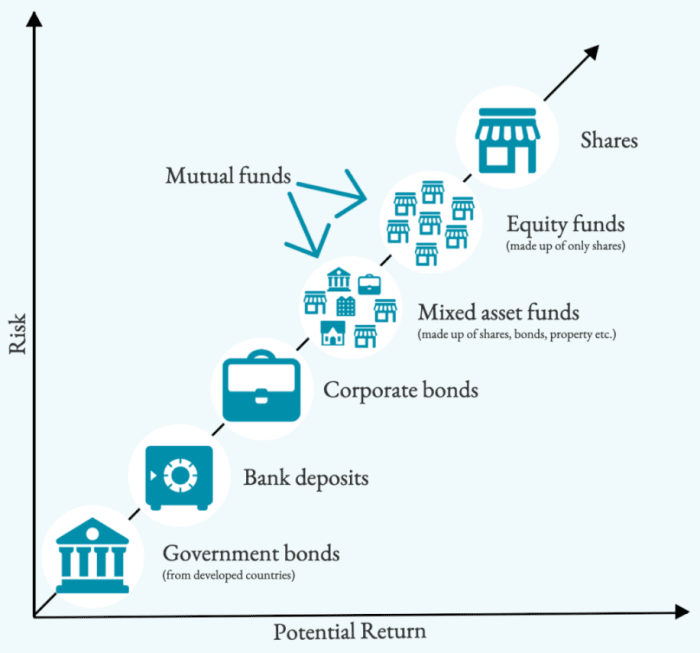

Las definiciones estándar de inversión se centran en la expectativa de que el dinero invertido crecerá, aunque cualquier inversor informado lo hará equilibrando el crecimiento potencial con los riesgos asociados. Desde el punto de vista del comité del Tesoro, los riesgos y rendimientos asociados con los juegos de azar probablemente ubicarían a bitcoin más allá de la esquina superior derecha de la figura a continuación.

Desde la perspectiva de que la compra de bitcoin es similar en naturaleza a los juegos de azar, vender una moneda fiduciaria por bitcoin, con una posibilidad, en lugar de una expectativa de crecimiento, puede sugerir que bitcoin puede no ser clasificado como una inversión.

Para cuestionar aún más la figura anterior, los tiempos parecen haber cambiado desde que se desarrolló esta idea bien establecida, lo que precipita la necesidad de reflexionar sobre supuestos previamente sostenidos. La deuda pública ya no está “exenta de riesgo”, como lo demuestran las subidas de los tipos de interés mundiales, que han provocado pérdidas drásticas en el valor de la deuda pública en 2022. Esta situación ha impactado en los riesgos asociados a los depósitos bancarios, lo que ha llevado a las recientes quiebras de grandes bancos en Estados Unidos. En comparación con los bonos del gobierno y los depósitos bancarios, la seguridad de bitcoin no está sujeta al riesgo de la política de tasas de interés del banco central ni a los riesgos de terceros asociados con los tenedores de bonos del gobierno (incluso si el valor a corto plazo puede cambiar). Dado el calendario de emisión fijo del bitcoin, tampoco está sujeto a la “impresión de dinero” y a los déficits gubernamentales que han reducido el poder adquisitivo de la moneda subyacente, como promueve la Teoría Monetaria Moderna.

En el actual entorno de alta inflación, los riesgos relacionados con el tipo de cambio y los negocios se intensifican. La historia ofrece entonces una perspectiva aleccionadora sobre el impacto de la inflación en el bienestar de una población. Durante la Alemania de Weimar, como resultado de los problemas con la moneda, aquellos que invirtieron experimentaron períodos de rendimientos positivos, pero luego se arruinaron a medida que la hiperinflación se afianzó. En este contexto, en lugar de invertir en oro, aquellos que simplemente ahorraron en él pudieron capear los volátiles movimientos de precios. En un eco fascinante, lo mismo se ha demostrado hoy en Argentina con el bitcoin. Es probable que los inversores o comerciantes hayan perdido dinero, pero a largo plazo, ahorrar en bitcoin ha sido una opción mucho mejor para el argentino promedio.

Conoce los basics y conceptos esenciales del mundo crypto, y aprende a utilizar tu wallet para interactuar con dAPPs con nuestro training Crypto ONE. Inscríbete gratis aquí.